Дают ли ипотеку самозанятым: сложности и пути решений

Я — гордый обладатель статуса “самозанятый”. И как многие в современном мире, хочу решить вопрос с жильем. Разумеется, копирайтингом на полную стоимость квартиры не накопить, поэтому стал интересоваться ипотекой для самозанятых. Не просто так же я плачу налоги. Пусть от этого будет хоть какой-то профит.

Почему банки относятся к самозанятым иначе

Нет официальных справок 2-НДФЛ

Мы не платим полный объем налогов в сравнении с теми, кто работает по трудовой книжке. Из-за этого не можем предоставить справку о доходах по классической форме 2-НДФЛ. И несмотря на то, что выписка из приложения “Мой налог” является подтверждением дохода, не все банки готовы ее воспринимать как полноценный документ-основание для выдачи такого большого кредита.

Сложности с подтверждением дохода

Упомянутая выписка из приложения — единственное доказательство того, что ты не бьешь баклуши, а действительно работаешь и получаешь гонорар. И проблема в том, что для самозанятого есть лимит в 2,4 млн в год. Это 200 тысяч в месяц. И в те периоды, когда заказов много (особенно под конец года, когда лимиты заканчиваются), приходится придумывать разные ухищрения, чтобы доход все еще был официальный, но из лимитов ты не вышел. Потому что переходить на ИП из-за 200-300 тысяч — не совсем финансово выгодно. И получается ситуация, когда у тебя есть заработок, но банку показать ты его не можешь. А раз нет бумажки — то и дохода тоже нет (в логике банка).

Требования к стажу

Требования банков к самозанятым в вопросе стажа — от 6 месяцев активного статуса самозанятого. Это самый простой с точки зрения выполнения пункт. Поэтому совет всем фотографам, мастерам маникюра и дизайнерам — не затягивайте с оформлением самозанятости. Мы платим не такие большие налоги, чтобы это прям сильно било по карману. Но зато в момент Х вам не надо будет рвать волосы на жопе голове, что вам не хватает 1-2 месяцев стажа.

Мои попытки/наблюдения за последние годы

По счастливой случайности, мой хороший товарищ работает в одном крупном синем банке. Перед тем, как отправляться в путешествие по волнам заполнения заявок, решил узнать у него, как дела с ипотекой для самозанятых на практике. Что узнал:

-

самозанятый для банка — высокорисковый клиент. Потому что доход может упасть / пропасть в любой момент. Поэтому, чем дольше вы работаете в статусе самозанятого, чем больше у вас поступлений в выписке, тем лучше;

-

больше первый взнос — больше шансов получить зеленый свет. Да, на сайте банка может быть написано “ПВ от 20%”. Но на деле ипотеку с таким процентом собственных средств одобряют крайне редко;

-

любые “левые” поступления, которые вы по каким-то причинам не проводите через “Мой налог”, банк видит. И оооочень плохо на них реагирует. Поэтому, если вы понимаете, что лимит в 2,4 вам ну совсем не подходит, проще перейти на ИП. Что и сделала одна моя коллега после того, как банк дважды отказал ей в выдаче ипотеки в статусе самозанятого.

Пока копалась в этой теме, нашла полезный материал — дают ли ипотеку самозанятым, с конкретными условиями и примерами.

Из приятного — процентная ставка для самозанятых такая же, как и для заемщиков с полным пакетом документов. Под семейную ипотеку мы с котом не подходим, но если у вас есть малыш до 7 лет — вполне можно податься и на эту программу.

Практические советы для самих себя и других

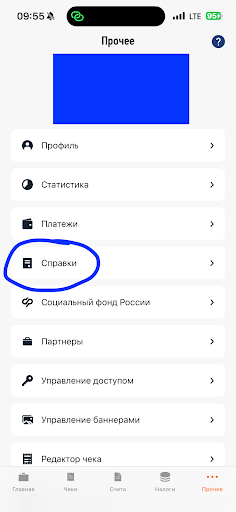

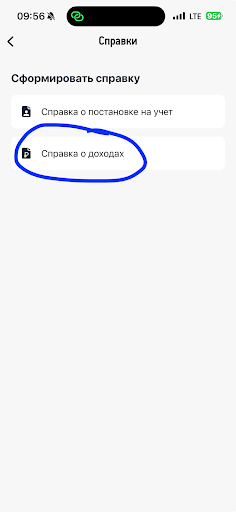

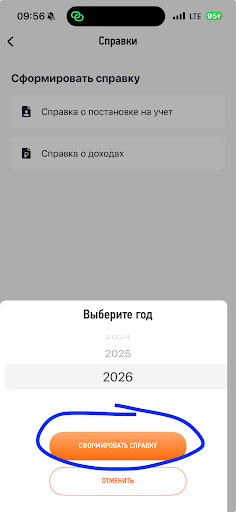

Как собрать документы

Идем в приложение “Мой налог”. И нажимаем буквально на 4 кнопки:

1/4

выписка о доходах в приложение “Мой налог”

Ваша выписка о доходах готова. Можно отправлять в банк или по месту требования.

Что показывать банку

Ваша история должна быть чиста и свежа, как майское утро. Никаких поступлений в обход приложения — это прям красная тряпка для банков. Вы должны доказать банку, что ваши тортики или видео с корпоративов приносят не просто доход, а стабильный доход. Поэтому выписка с регулярными крупными поступлениями — ваш лучший друг в попытке оформить ипотеку в статусе самозанятого.

Как получить ипотеку с большей вероятностью

Опыт изучения интернета, упомянутый ранее друг и общее понимание, что и как работает в нашем мире, привели меня к таким выводам:

-

хорошая кредитная история — база. Так как наша задача показать банку, что мы не опасны, то высокий показатель в Бюро кредитных историй тут будет кстати (проверить свою можно на Госуслугах);

-

чем больше денег — тем лучше. И не потому, что банк жадный. А потому, что мы таким образом покажем, что с финансовой грамотностью и стабильным доходом у нас все окей. Поэтому собираем первый взнос больше минимального, который указан на сайте;

-

если есть родственник с официальным трудоустройством — берите его с собой. Это, конечно, темка скользкая. Но если вдруг у вас есть друг/брат/сват, с которым у вас хорошие отношения, а у него по счастливой случайности — работа по ТК и с наличием 2-НДФЛ, то можно попробовать добавить его в качестве второго участника сделки;

-

вываливаетесь из лимитов самозанятого — переходите на ИП. Да, больно и грустно. Но будущий вы скажет вам настоящему спасибо.

Вывод

Требования банков к самозанятым на сайте и в действительности немного отличаются. Потому как никто не напишет “мы вас боимся, поэтому не хотим давать деньги. Но вы все равно идите, вдруг что получится”. Но приятно, что в принципе есть такие программы и положительные примеры выдачи ипотеки самозанятым тоже. И мой друг из синего банка это подтвердил.

Поэтому работаем, копим и идем штурмовать банки нашей самозанятой армией 🙂