Слил два торговых счёта. Оказалось, дело не в стратегии

Торгую крипту уже несколько лет. За это время слил два счёта — $2,000 и потом ещё $3,500. Оба раза думал, что проблема в стратегии: неправильно читал график, заходил не в то время, выбирал не те монеты.

Потом начал записывать каждую сделку в таблицу. Через полгода посмотрел на данные и увидел кое-что неприятное.

Сделки где я следовал своему правилу «рискую 1% от депозита» — средний убыток на проигрышной сделке составил $87.

Сделки где я «чувствовал уверенность» и заходил больше — средний убыток $340.

Одни и те же монеты. Одни и те же условия рынка. Разница в 4 раза — только из-за размера позиции.

Тогда я впервые по-настоящему понял математику:

При риске 1% нужно проиграть 100 сделок подряд чтобы слить счёт.

При риске 5% — достаточно 20.

При риске 10% — всего 10.

Я торговал с риском от 1% до 15% в зависимости от настроения. В худшие недели я был в 7-8 проигрышных сделках от нуля и даже не осознавал этого.

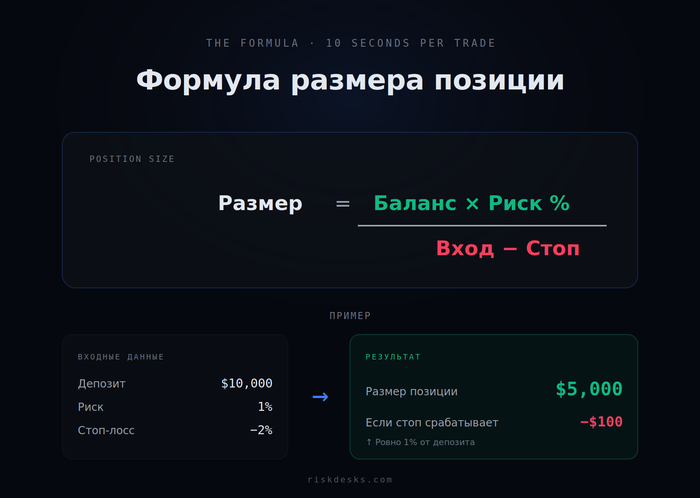

Формула которую я начал использовать:

Размер позиции = (Депозит × Риск%) ÷ Расстояние до стопа

Например: депозит $10,000, риск 1% = $100, вход $65,000, стоп $63,700 (−2%).

Размер позиции = $100 ÷ 0.02 = $5,000

Всё. Ты рискуешь ровно $100, не «немного биткоина», а конкретные $100.

Проблема — я каждый раз считал это в таблице, что занимало время и часто просто пропускал этот шаг.

Поэтому написал простой калькулятор: вводишь депозит, процент риска, цену входа и стоп — получаешь точный размер позиции, подразумеваемое плечо и соотношение риск/прибыль.

Выложил бесплатно, без регистрации: https://riskdesks.com/

Там же есть калькулятор тейк-профита и стоп-лосса, калькулятор прибыли с учётом комиссий биржи, и живой RSI-скринер по 30 монетам.

Если торгуете — возможно пригодится. Мне точно жаль что не считал это с самого начала.